「老後資金、今のままで足りるかな?」

物価上昇が続く今、将来受け取る「公的年金」だけで生活水準を維持できるか、不安を感じている方も多いはず。

公的年金も物価に合わせて調整されますが、インフレのスピードを100%カバーしきれるわけではないのが現実です。

そこで、自分自身の生活を守るために重要性が高まっているのが、自ら準備する「私的年金」。

特に勤務先に「企業型DC(企業型確定拠出年金)」がある会社員の方は、自分で掛け金を上乗せする手段として「マッチング拠出」と「iDeCo(個人型確定拠出年金)」という2つの選択肢があります。

これらはどちらも節税しながら資産を作れる優れた制度ですが、「コスト」や「手間」「選べる商品」の面で大きな違いがあります。

しかも、いよいよ来月(2026年4月)と12月の2段階で、これまでの常識を覆す大幅なルール変更が実施されます!

本記事では、2級FP技能士の視点で、最新の改正情報を踏まえた「後悔しないための判断基準」をどこよりもわかりやすく解説します。

1. そもそも「企業型DC」「iDeCo」「マッチング拠出」って何?

まずは基本の仕組みを簡単におさらいしましょう。

確定拠出年金(DC)とは、ひと言で言えば「税金がすごく安くなる、老後専用の投資型・貯金箱」です。毎月お金を積み立てて(拠出)、投資信託などで増やし(運用)、老後に受け取ります。この貯金箱には大きく2種類あります。

企業型DC(企業型確定拠出年金)

会社が用意してくれる貯金箱です。毎月の掛け金は「会社」が出してくれます(※給与の一部として受け取るか、DCに回すか選べる会社もあります)。

iDeCo(個人型確定拠出年金)

自分で証券会社などに口座を開いて作る、自分専用の貯金箱です。毎月の掛け金は「自分のお給料や預金」から出します。

そして、今回のテーマである「マッチング拠出」とは、会社の貯金箱(企業型DC)に、自分のお給料からも追加でお金を入れる(上乗せする)仕組みのことです。

つまり、「会社の制度を使って自分のお金を追加する(マッチング拠出)」か、「自分専用の制度を新しく作って自分のお金を入れる(iDeCo)」かの勝負、ということになります。

2. 【2026年4月改正】マッチング拠出の「使いにくさ」がついに解消!

企業型DCに自分で掛け金を上乗せする「マッチング拠出」ですが、これまで大きなデメリットがありました。それは「自分の掛け金は、会社が出してくれる掛け金を超えてはいけない」というルールです。

「会社が月5,000円しか出してくれないから、自分も5,000円しか上乗せできず、非課税枠を活かしきれない…」という人が多かったのです。

しかし、2026年4月からはこの厄介な制限がついに撤廃されます!

会社の掛け金額に関わらず、定められた合計枠の範囲内であれば、自分の判断で柔軟に掛け金を上乗せできるようになります。

さらに、2026年12月からはDC全体の拠出限度額自体も月額6万2,000円(※加入している年金制度により異なります)に拡大される予定であり、マッチング拠出の魅力はとても高まっています。

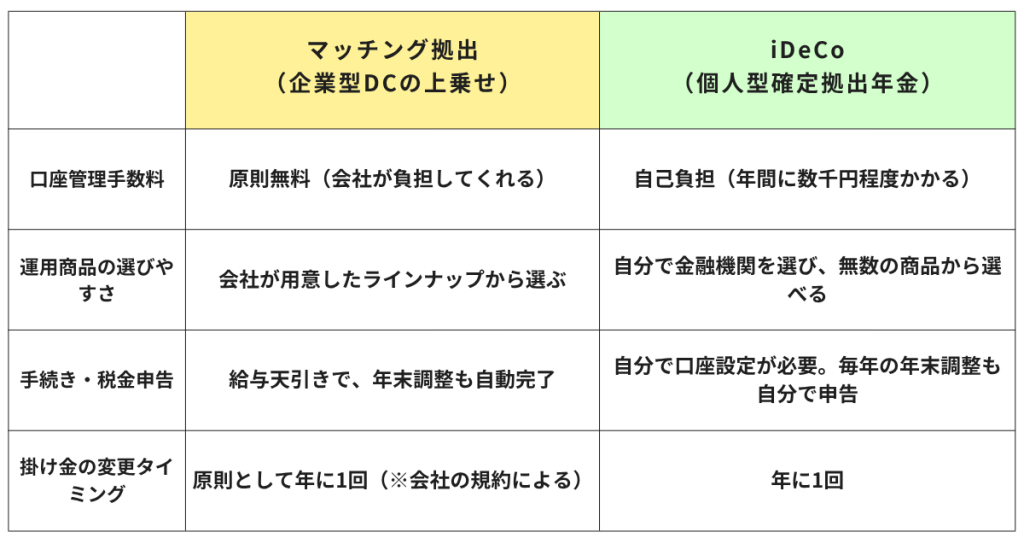

3. ひと目でわかる!「マッチング拠出」と「iDeCo」の比較表

どちらの制度も、「掛け金が全額所得控除になる(=所得税や住民税が安くなる)」「運用で出た利益は非課税になる」という強力な節税メリットは同じです。

違いが出るのは、「コスト」「自由度」「手軽さ」の3点です。

最大のポイントは「手数料」です。

iDeCoは加入時や毎月の口座管理にどうしても手数料がかかりますが、マッチング拠出は会社が負担してくれるケースがほとんどです。投資において「手数料が無料」というのは、それだけで確実なリターンを得ているのと同じくらい大きなメリットになります。

4. ズバリ判定!あなたにおすすめなのはどっち?

違いはわかったけれど、結局どっちを選べばいいの?

【マッチング拠出】がおすすめな人

- とにかくコスト(手数料)を1円でも抑えたい人

- 面倒な手続きはしたくない!という人(給与天引きなので、年末調整の申告漏れリスクもゼロです)

- 勤務先の企業型DCの商品ラインナップに満足している人(信託報酬の低い優良なインデックスファンドがあるなら、迷わずこちら!)

【iDeCo】がおすすめな人

- 投資先にとことんこだわりたい人

- 会社の企業型DCに、魅力的な商品(低コストな商品)がない人(手数料を自己負担してでも、ネット証券などの優秀なiDeCo専用商品を選んだ方が、将来のリターンが大きくなる可能性があります)

5. 切り替え前に確認したい2つの注意点

「じゃあ、マッチング拠出にしよう!」と思った方は、行動に移す前に以下の点を確認しましょう。

- 会社の制度(規約)を確認する

2026年4月に法律上の制限が撤廃されても、会社側が「規約の変更」を行わなければ、すぐに上限いっぱいの拠出ができない場合があります。まずは人事部や総務部に「法改正に合わせたマッチング拠出の変更はどうなるか」を確認してみてください。 - iDeCoからの乗り換えは手続きが必要

現在iDeCoをやっていて、これからマッチング拠出に切り替える場合、iDeCoの「掛け金停止手続き」が必要です。年の途中で切り替えた年は、それまで払ったiDeCoの掛け金分の「控除証明書」が届くので、忘れずに年末調整で申告しましょう。

まとめ:まずは会社の「商品ラインナップ」をチェック!

2026年の法改正により、自由度が格段にアップするマッチング拠出。「手数料無料」と「手続きのラクさ」を考えると、まずは勤務先の企業型DCの商品ラインナップを確認し、納得できる低コスト商品があるならマッチング拠出を考えてみるのが、賢い資産形成の第一歩かもしれません。

将来の年金不安を減らすためには、節税効果をフル活用しながら、1日でも早く積み立てを始めることが最大の武器になります。

この機会に、ご自身の老後資金計画をぜひ見直してみてください!

※専門家へのご相談について

本記事は一般的な制度の解説を目的としております。お客様ごとの具体的な所得税・住民税の軽減額(税額計算)や、個別の社会保険料への影響、また詳細な年金手続き等につきましては、法律により対応が制限されております。ご自身の正確な金額や手続きに関するご相談は、お近くの税理士、社会保険労務士、または管轄の年金事務所へお問い合わせください。

\この記事を書いた人/

かなぱす行政書士事務所 林 佳奈

行政書士、2級ファイナンシャル・プランニング技能士

スパルタ教育の法科大学院で徹底的に磨き上げた「法律を読み解く力」と、逆境に立ち向かう「不屈のメンタル」が自慢の行政書士です。