「高額療養費制度が見直されるらしい」

「医療費の負担が増えるかも?」

高額療養費制度についての改正のニュースを目にして、不安を感じている方も多いのではないでしょうか?

正直に言うと、私自身も普段は高額療養費制度のことなんて、まったく意識していませんでした。

ところが、いざ自分が入院してベッドの上にいるときは違いました。

「これ、最終的にいくらかかるんだろう・・・」

そんな不安が頭から離れず、スマホで必死に調べていたのを覚えています。

結局、人って、“その時”にならないと本気で調べないんですよね。

だからこそ、元気なうちに最低限の知識を持っておくことが、あとで自分を助けることになると実感しました。

この記事では、ファイナンシャルプランナーとしての視点と、実際に制度を利用した経験から、

- 高額療養費制度とは何か

- 今議論されていること

- 負担が増える人・守られる人の違い

- 今からできる備え

について、できるだけわかりやすく解説していきます。

そもそも高額療養費制度とは?

高額療養費制度とは、1か月に支払う医療費の自己負担額に上限を設ける制度です。

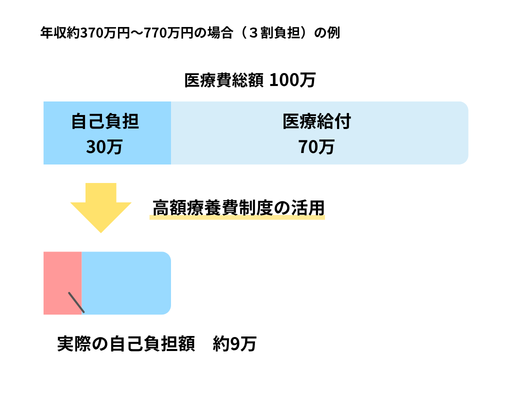

たとえば、年収約400万円で、窓口負担3割負担のAさんのケースを想定します。

医療費が100万円かかった場合、窓口では30万円を支払う計算になりますが、高額療養費制度を使えば、実際の自己負担は*約9万円まで抑えられます。

つまり、医療費が高額になっても、家計が壊れないようにするための重要なセーフティネットとなっています。

*正確な計算式(年収約370万〜770万円の場合)は次のとおりです:

80,100円 +(総医療費 – 267,000) ×1%=87,430円

「改正で負担増」は本当?いま議論されていること

ニュースやSNSで「負担増」という言葉がひとり歩きしていますが、

高額療養費制度の見直しにより、何が変わるのでしょうか?

議論されている主なポイントは次のとおりです。

- 月ごとの自己負担上限の見直し

- 所得区分の細分化

- 年間の自己負担上限の新設案

特に注目されているのが、月ごとの自己負担上限の見直しと、年間の自己負担上限を新たに設ける案です。

負担が増える人・守られる人の違い

今回の高額療養費制度の見直しによって、結局、誰が負担増になり、誰が守られるのでしょうか?

その境界線を整理してみます。

短期決戦の人は、負担増の可能性

月ごとの上限額が引き上げられれば、短期間の入院や治療では自己負担が増える可能性があります。

長期の治療が必要な場合は?

一方で、新たに「年間」の自己負担上限が導入されれば、長期にわたる治療が必要な人の負担は軽くなる可能性があります。

実は、これまでの高額療養費制度には“制度の隙間”とも言える弱点がありました。

【これまでの弱点】

月ごとの自己負担上限はあっても、年間の上限はありませんでした。

たとえば、自己負担が月8万円前後かかる治療が1年間続いた場合、

- 月8万円 × 12ヶ月 = 約96万円

という、年間の負担が重くなってしまうケースもあり得ました。

現在の制度でも、過去12か月のうちに3回以上高額療養費の上限に達すると、4回目以降は自己負担額が軽くなる「多数回該当」という仕組みがあります。

ただし、それでも月ごとの自己負担は続くため、長期にわたる治療では年間の負担が大きくなるケースもありました。

今回検討されている「年間上限」は、こうした長期的な負担に対して、さらに上限を設けるという点で意味があります。

【検討されている見直し案】

現在の議論では、年間の自己負担に上限を設ける案が検討されています。

たとえば、年収約370万〜770万円程度の層については、年間上限を約53万円とする案も示されています。

もしこの仕組みが導入されれば、

- これまで:年間 約96万円の自己負担

- 見直し案:年間 約53万円が上限

となり、長期にわたって医療費がかかる人にとっては、大きな負担軽減になる可能性があります。

※「年間53万円」というのは一定の所得層を想定した目安であり、すべての人に当てはまるわけではありません。

つまり、

短期的な負担は増える一方、長期的な安心は強化される

という方向性が見えてきます。

FPとして、そして経験者として伝えたいこと

私は実際に入院を経験し、高額療養費制度に助けられました。

その経験から、特に大事だと感じるのは次の2点です。

① 入院のタイミングは意外と重要

高額療養費制度は月単位で計算されます。

月をまたいで入院すると、2か月分の自己負担が発生する場合があります。

ただし、治療内容や医療機関の都合によって入院時期は選べないことも多いため、無理のない範囲で意識する程度で十分かと思います。

② 収入減とのタイムラグに備える

病気やケガで働けなくなると収入はすぐに減りますが、自己負担額の区分は「前年の所得」をもとに決まります。

そのため、収入は減ったのに、自己負担額は高いまま・・・

という時期が生じることがあります。

だからこそ、

- 想定される年間の自己負担額

- 数ヶ月分の生活費

この2つは最低限の備えとして確保しておくことを強くおすすめします。

民間医療保険はどう考えるべき?

「医療費がいくらかかるかわからない」という不安から、必要以上に高い医療保険に入っている人もいるのではないでしょうか?

もし公的制度によってある程度の上限が見えるのであれば、

- 民間保険を見直す

- その分を貯蓄や資産形成に回す

という選択肢もアリかもしれません。

ただし、差額ベッド代や一部の医療費は公的制度の対象外となるので、その点は別途備えておく必要があります。

まとめ:まずは「正しく知る」ことが大事

今回の高額療養費制度の見直しからは、

”日常的な医療費負担は見直しつつ、長期治療の家計負担は守る”

という方向性がうかがえます。

大切なのは、「自分の収入の場合、いくらかかるのか」を知ることです。

自身の経験からも感じましたが、医療費の不安は「金額が読めないこと」から生まれます。

逆に言えば、

「どこまでが自己負担なのか」「どこから先は制度で守られるのか」

を知っているだけで、不安はかなり軽くなります。

制度を正しく知ることが、医療費への不安を減らす一番の近道ではないでしょうか。

\この記事を書いた人/

かなぱす行政書士事務所 林 佳奈

行政書士、2級ファイナンシャル・プランニング技能士

スパルタ教育の法科大学院で徹底的に磨き上げた「法律を読み解く力」と、逆境に立ち向かう「不屈のメンタル」が自慢の行政書士です。

*事務所案内はこちら